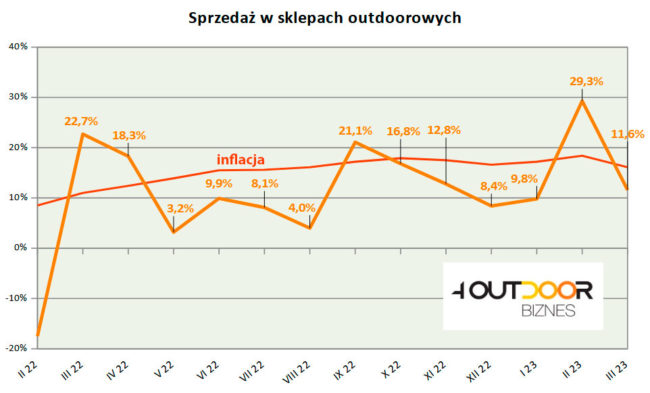

Po zaskakującym, dobrym wyniku w poprzednim miesiącu marcowy barometr pokazuje na zdecydowaną korektę. Sklepy outdoorowe wykazały bowiem sumaryczną dynamikę sprzedaży na poziomie +11,6%. Mimo, że w skali roku możemy mówić o plusie, to miesiąc do miesiąca mamy spadek ok. 19% (po lutowym +29,3%).

Barometr rynku outdoor, marzec 2023 (rys. 4outdoor.pl)

Nie znamy jeszcze wyników dynamiki sprzedaży detalicznej ogłaszanej przez GUS – w lutym wskazała ona na 5% spadek r/r. Stosunkowo dobry wynik zanotowała wtedy zbliżona do outdooru kategoria „tekstylia, odzież, obuwie” (wzrost 9,9%).

W oczekiwaniu na wyniki GUS za marzec, trzeba zauważyć, że „outdoorowa” dynamika na poziomie +11,6%, jest pozornie korzystna. Trzeba pamiętać o całym spektrum kosztowych wyzwań z jakimi zmaga się większość podmiotów. Na czele negatywnych czynników jest oczywiście inflacja 16,1% (marzec), również ta liczona „bazowo”: 12,3% r/r (osiągnęła swój rekord). Do tego należy dodać cały „pakiet” innych wyzwań, takich jak koszty energii, wzrost płac, spadającą konsumpcję, inflację w strefie Euro (przy wciąż słabym złotym).

Marzec to już tradycyjnie miesiąc wyprzedaży kolekcji zimowych. Z pewnością pobudziły one klientów do zakupów, choć stan permanentnych promocji, również na odzież i sprzęt zimowy, trwał przez całą zimę, co wywarło presję na „wyprzedaże”, znacząco (negatywnie) wpływając na osiągane marże.

Koniec lutego i marzec to również pojawienie się w sklepach oferty wiosna-lato. To tradycyjny moment, który w poprzednich latach był zaburzany przez kłopoty z łańcuchami dostaw. Jednak z sygnałów płynących z rynku wynika, że opóźnienia nie są już dużym problemem, większym wyzwaniem dla klientów jest wzrost cen produktów.

Na szczęście utrzymuje się niesłabnące zainteresowanie ofertą wśród entuzjastów outdooru. Podkreślają to w swoich komentarzach menadżerowie firm i sklepów outdoorowych [opinie przeczytacie w najnowszym 4outdoor nr 63, który ukaże się 21 kwietnia].

Miejmy jednak nadzieję, że wiosna przyniesie nie tylko polepszenie nastrojów ale również zwiększone zainteresowanie produktami outdoorowymi zarówno wśród core’owych, jak i mniej specjalistycznych konsumentów.

Red.

***

Sklepy biorące udział w badaniu:

- AlpinSport (5 sklepów, Zakopane)

- E-Pamir.pl (Kraków)

- Mammut (Kraków)

- Salewa (Warszawa, Outlet, Rzeszów)

- Skalnik (3 sklepy, Wrocław)

- sieć The North Face (10 sklepów)

- TrekkerSport (Poznań)

- Weld – Sklep Górski (Dąbrowa Górnicza)

- WGL (Poznań)

- Crag Store (Kraków)

KOMENTARZE