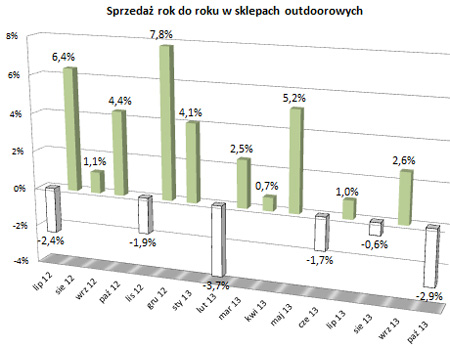

Październik nie zakończył się optymistycznymi wynikami dla sklepów biorących udział w naszym barometrze rynku outdoor – ich sprzedaż względem analogicznego miesiąca w 2012 roku była niższa o blisko 3 proc.

W październiku aura dopisywała, złota, polska jesień pokazała swoje ciepłe oblicze. Temperatury sięgały od kilkunastu do nawet dwudziestu stopni. Polacy jednak nie ruszyli w tym czasie szturmem do sklepów outdoorowych, co przełożyło się na niższe względem ubiegłego roku wyniki sprzedaży sklepów.

Październik okazał się łaskawszy dla sieci sklepów INTERSPORT Polska – łączne przychody netto ze sprzedaży osiągnięte w październiku 2013 roku wyniosły 15 385 tys. zł i były wyższe o 10,2 proc. w stosunku do analogicznego okresu 2012 roku (było: 13 964 tys. zł).

Narastająco od stycznia do października 2013 roku Spółka wypracowała przychody netto ze sprzedaży w wysokości 175 245 tys. zł, czyli o 7,4 proc. mniej w stosunku do analogicznego okresu 2012 roku (było: 189 223 tys. zł, w tym 13 323 tys. zł z dodatkowej sprzedaży produktów EURO).

W naszym barometrze prezentowane są wyniki sprzedaży z 15 topowych sklepów outdoorowych w Polsce:

- 8a.pl (Gliwice)

- Alpin Sklep (Warszawa)

- E-Pamir.pl (2 sklepy, Kraków, Kielce)

- Mammut (Sklep Firmowy, Katowice)

- sieć Skalnik (5 sklepów, Wrocław)

- Trawers (2 sklepy, Łódź)

- TrekkerSport (Poznań)

- Woda Góry Las (Poznań)

- Weld – Sklep Górski (Dąbrowa Górnicza)

Sytuacja ekonomiczna Polski w październiku

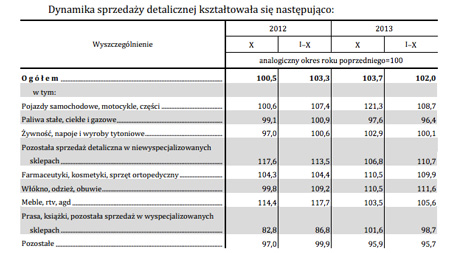

Jak informuje GUS w październiku sprzedaż detaliczna w skali roku zwiększyła się o 3,7 proc. (przed miesiącem wzrost wyniósł 4,1 proc. a przed rokiem – 0,5 proc.).

Wyższa niż przed rokiem była sprzedaż w większości grup. Spośród grup o znaczącym udziale w sprzedaży detalicznej ogółem wysoki i szybszy niż w poprzednich miesiącach wzrost w skali roku notowano w podmiotach handlujących pojazdami samochodowymi, motocyklami i częściami (21,3 proc.). Szybciej niż przeciętnie rosła sprzedaż w jednostkach prowadzących pozostałą sprzedaż detaliczną w niewyspecjalizowanych sklepach (6,8 proc.). Sprzedaż żywności, napojów i wyrobów tytoniowych była o 2,9 proc. wyższa niż przed rokiem. Obniżenie sprzedaży obserwowano m.in. w podmiotach handlujących paliwami stałymi, ciekłymi i gazowymi (o 2,4 proc.).

W listopadzie br. ogólny klimat koniunktury w handlu detalicznym jest oceniany negatywnie, podobnie jak przed miesiącem. Zbliżone do zgłaszanych w październiku br. są niekorzystne oceny koniunktury przedsiębiorstw mikro i małych oraz pozytywne – jednostek dużych; mniej pesymistyczne są wskazania firm średnich.

Nieco mniej negatywne od obserwowanych przed miesiącem są oceny koniunktury jednostek z branży „żywność”, „pojazdy samochodowe” oraz z branży „artykuły gospodarstwa domowego ogółem”.

Pogorszają się optymistyczne oceny podmiotów z branży „włókno, odzież, obuwie”. Mniej pesymistyczne są oceny przedsiębiorstw ogółem dotyczące bieżącej sytuacji finansowej; nadal niekorzystne są przewidywania w tym zakresie. Pozytywne, zbliżone do przewidywań sprzed miesiąca są prognozy dotyczące popytu na towary.

KOMENTARZE